Введение

Через таможенную границу Российской Федерации могут быть перемещены любые товары, исключение составляют, только запрещенные к перемещению.Основным условием перемещения (ввоза/вывоза) товаров является соблюдение требований, которые установлены в Таможенным кодексе, а также других нормативно-правовых актах принятых и действующих на территории Российской Федерации.

Ввоз товаров на таможенную территорию Российской Федерации и вывоз с таможенной территории происходит при условии уплаты таможенных пошлин, налогов и сборов, а также соблюдения мер экономической политики и выполнения других требований, которые устанавливаются действующим таможенным законодательством РФ.

Таможенное оформление товаров, перемещение которых осуществляется физическими лицами для личных, семейных, домашних, и иных не связанных с предпринимательской деятельностью нужд, происходит в порядке предусмотренном главой 23 Таможенного кодекса РФ, а так же:

- постановления Правительства РФ № 715 от 27 ноября 2003 г «Об утверждении Положения о порядке таможенного оформления товаров, перемещаемых через таможенную границу РФ физическими лицами для личного пользования»

- постановления Правительства РФ № 718 от 29 ноября 2003 г «Об утверждении Положения о применении единых ставок таможенных пошлин и налогов в отношении товаров, перемещаемых через таможенную границу РФ физическими лицами для личного пользования».

Основные термины

Товар – продукт деятельности (в том числе работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.Багаж – 1) личные вещи пассажира, принятые для организации перевозки в пассажирском или почтово-багажном поезде до пункта назначения, указанного в проездном документе (билете); 2) в таможенном праве – личные вещи граждан, перевозимые в виде упакованного груза транспортом т.д. через государственную либо таможенную границу.

Товары, перемещаемые физическими лицами в сопровождаемом багаже – товары (за исключением автомобилей), предназначенные для личного пользования физическими лицами, следующими через государственную границу Российской Федерации, и предъявляемые таможенному органу физическим лицом или перевозчиком непосредственно при въезде этого физического лица на таможенную территорию Российской Федерации или его выезде с этой территории (в том числе в ручной клади);

Товары, перемещаемые физическими лицами в несопровождаемом багаже – товары, предназначенные для личного пользования физическими лицами, следующими через государственную границу Российской Федерации, перемещаемые через таможенную границу Российской Федерации перевозчиками по договорам перевозки (по багажной квитанции, накладной, коносаменту), заключенным с физическими лицами, и предъявляемые таможенному органу перевозчиками (т.е. место и (или) время прибытия указанных товаров на таможенную территорию Российской Федерации либо убытия с этой территории не совпадают с местом и (или) временем фактического пересечения физическими лицами государственной границы Российской Федерации);

Декларирование таможенное – заявление декларантом по установленной форме (письменной, устной, путем электронной передачи данных или иной) таможенному органу государства точных сведений о товарах и транспортных средствах, либо перемещаемых через ее таможенную границу, либо таможенный режим которых изменяется, или в других случаях, определяемых актами национального законодательства об их таможенном режиме.

Таможенный режим — таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении перемещаемых товаров и транспортных средств таможенных пошлин, налогов, запретов и других ограничений, которые установлены в соответствии с законодательством Российской Федерации, а также статус товаров и транспортных средств для таможенных целей в зависимости от целей их перемещения и использования на таможенной территории Российской Федерации либо за ее пределами.

Льготы таможенные – определенные законодательством преимущества, предоставляемые физическим или юридическим лицам при перемещении (ввозе/вывозе/транзите) товаров, ценностей, личных вещей и других предметов через таможенную территорию. Таможенные льготы проявляются как благоприятные исключения из общеприменимого таможенного режима. Предоставляются в виде освобождения от уплаты таможенных пошлин и сборов (т.н. тарифные льготы), применения упрощенной процедуры пропуска через таможенную границу товаров, личных вещей, либо полного неприменения таких процедур, наделения правом на ввоз в страну либо вывоз из нее каких-либо предметов, перемещение которых через границу по общему правилу запрещено.

Конклюдентная форма декларирования – перемещение товаров физическими лицами в ручной клади или сопровождаемом багаже через, специально обозначенный, «зеленый коридор», что свидетельствует об отсутствии товаров, подлежащих обязательному декларированию в письменной форме.

Способы перемещения (ввоза/вывоза) товаров

Физические лица имеют право на ввоз и вывоз товаров за пределы таможенной границы Российской Федерации на равных основаниях. При этом все перемещаемые товары, подлежат таможенному контролю и оформлению.Возможны следующие способы перемещения:

- сопровождаемый багаж;

- несопровождаемый багаж;

- пересылка в адрес физического лица.

Предназначение перемещаемых товаров

Исходя из заявления физического лица, перемещающего товары через границу, таможенным органом определяется предназначение товаров опираясь на его характер, количество, и частоту перемещения.При установлении предназначения товаров должностные лица таможенных органов принимают во внимание следующие факторы:

а) характер товаров, где учтена традиционная практика их применения и использования, а также потребительские свойства. Перемещение товаров, не используемых в быту, дает все основания предполагать, что их ввоз (вывоз) осуществляется с целью получения прибыли, в случае если физическое лицо не предоставит доказательства обратного, товары счтаются перемещаемыми для коммерческих целей.;

б) количество товаров. Товары (однородные, имеющие одно наименование, размер, фасон и т.п.) превышающие потребность лица, и членов его семьи, считаются, перемещаемыми в коммерческих целях;

в) частота ввоза/вывоза товаров. Периодическое перемещение одним и тем же лицом товаров, имеющих однородные свойства, рассматривается как перемещение с целью использования в коммерческих целях, если лицом не будет доказано обратное;

г) обстоятельства поездки, учитываются: цель поездки, ее продолжительность, страна пребывания (выезда), сумма заработанной валюты и т.д.

В отношении товаров, ввозимых/вывозимых физическими лицами, могут быть использованы следующие порядки взимания таможенных платежей:

- в виде совокупного таможенного платежа;

- с применением единых ставок таможенных пошлин;

- полное освобождение от уплаты таможенных пошлин, налогов и сборов.

Полное освобождение от уплаты таможенных платежей

Полное освобождение от уплаты таможенных платежей применяется при одновременном соблюдении следующих условий:- перемещение товаров происходит в сопровождаемом или несопровождаемом багаже;

- общая стоимость товаров, не превышает 65 000 рублей, а общий вес не превышает 35 килограмм включительно;

- количество товаров, ограниченных для перемещения не превышает установленных норм.

Физические лица, признанные в установленном порядке беженцами или вынужденными переселенцами, а также переселяющиеся из иностранных государств в Российскую Федерацию на постоянное место жительства могут ввозить бывшие в употреблении товары (за исключением автомобилей) без уплаты таможенных пошлин, налогов. При условии приобретения товаров, упомянутыми физическими лицами, до въезда на территорию Российской Федерации.

Физические лица могут получать пересылаемые в международных почтовых отправлениях товары без уплаты таможенных пошлин, налогов, если стоимость таких товаров, пересылаемых в течение одной недели в адрес одного получателя, не превышает 10 000 рублей.

Применение единых ставок таможенных платежей

Перемещение товаров (за исключением транспортных средств) с уплатой таможенных платежей по единым ставкам может быть осуществлено, в случае если ввоз/вывоз товаров осуществляется физическими лицами в сопровождаемом или несопровождаемом багаже в личных, не коммерческих, целях.В случае превышения стоимости перемещаемых товаров физическими лицами, в личных, не коммерческих целях, суммы 65 000 рублей и/или 35 килограмм, единая ставка таможенного платежа составит 30% в части этого превышения, но не менее 4 евро за 1 килограмм.

В случае если таможенная стоимость товара превышает сумму 650 000 рублей и/или 200 килограмм применяются ставки таможенных пошлин, налогов, установленные общим порядком и условиями тарифного регулирования и налогообложения, предусмотренными для участников внешнеэкономической деятельности.

На товары перемещаемые в личных, не коммерческих, целях физическими лицами, срок временного непрерывного пребывания в иностранных государствах которых составляет более 6 месяцев, распространяются следующие правила:

- в случае если общая стоимость ввозимых ими товаров (за исключением транспортных средств) превышает 65 000 рублей, но не более 650 000 рублей, в части такого превышения применяется единая ставка таможенных пошлин, налогов в размере 30% таможенной стоимости указанных товаров.

- в отношении транспортных средств (за исключением автомобилей, единые ставки на которые установлены Положением о применении единых ставок таможенных пошлин, налогов) применяется единая ставка таможенных пошлин, налогов в размере 30% таможенной стоимости указанных транспортных средств.

- в случае получения физическим лицом в течение одной недели пересылаемых в международных почтовых отправлениях товаров, стоимость которых превышает 10 000 рублей, в части такого превышения применяется единая ставка таможенных пошлин, налогов в размере 30% таможенной стоимости указанных товаров.

Применение совокупного таможенного платежа к перемещаемым товарам

Под совокупным таможенным платежом следует понимать уплату таможенных пошлин, налогов и сборов без разделения на составляющие, в виде общей суммы.Совокупный таможенный платеж применяется в случаях когда:

- перемещение товаров осуществляется в сопровождаемом или несопровождаемом багаже, и их общая стоимость превышает 650 000 рублей и/или общий вес превышает 200 килограмм (в части такого превышения);

- товары пересылаются в адрес физического лица, не следующего через таможенную границу РФ (кроме международных почтовых отправлений);

- физическое лицо более одного раза в месяц пересекает таможенную границу Российской Федерации;

- алкогольные напитки ввозятся в пределах 5-кратного превышения ограничений (в части такого превышения);

Таможенные сборы

Согласно Постановлению Правительства РФ от 28.12.2004 № 863 с физических лиц взимаются таможенные сборы за таможенное оформление в размере 250 рублей. При условии, что товары (в том числе товары, пересылаемые в адрес физического лица) перемещаются через границу Российской Федерации в личных, не связанных с коммерческой деятельностью целях.

Исключение составляют легковые автомобили (8702 и 8703 ТН ВЭД). Таможенные сборы на данный вид товаров зависят от их стоимости, о чём подробно описано в статье “Таможенное оформление транспортных средств физическими лицами”

Количественные ограничения

Лицами, достигшими 17-летнего возраста через таможенную границу Российской Федерации без уплаты таможенных пошлин, налогов и сборов могут быть перемещены следующие товары:

Перемещение алкогольных напитков и сигарет, в количестве указанном в перечне, возможно только физическими лицами, достигшими 17-летнего возраста. При соблюдении этого условия расчёт таможенных платежей происходит следующим образом:

- таможенные платежи не взимаются, в случае если количество перемещаемых товаров не превышает вышеуказанных ограничений;

- в случае 5-кратного превышения ограничений, в отношении перемещаемых товаров применяется совокупный таможенный платёж;

- при перемещении товаров в количестве более чем 5-кратного превышения вышеуказанных ограничений, продукция подпадает под меры нетарифного регулирования, предусмотренные для юридических лиц.

Запрещенные товары

- Оружие и вооружение всякого рода, военных образцов и боеприпасы к нему.

- Взрывчатые вещества, сильнодействующие яды.

- Наркотические и психотропные вещества, а также приспособления для их употребления.

- Произведения искусства и старины, антиквариат и предметы, представляющие значительную художественную, историческую или культурную ценность.

- Произведения печати и носители информации, подрывающие нравственность населения.

- Другие предметы, ввоз (вывоз) которых запрещен в соответствии с законодательством РФ.

Декларирование перемещаемых товаров

Перемещение физическими лицами товаров через таможенную границу РФ товаров происходит при условии обязательного их декларирования.Товары могут декларироваться:

- Физическим лицом, перемещающим товары (гражданином Российской Федерации, гражданином иностранного государства);

- Лицами, действующими на основании доверенности (перевозчиками, таможенными брокерами);

- Родителями, опекунами, усыновителями или попечителями, в случае если товар перевозится несовершеннолетним физическим лицом, в возрасте до 16 лет;

- Руководителем группы при организованном выезде/въезде группы несовершеннолетних.

- устная форма декларирования – заявление физического лица таможенному органу об отсутствии среди перемещаемых им, через границу Российской Федерации, тех товаров, что подлежат обязательному письменному декларированию;

- письменная форма декларирования – заявление физического лица таможенному органу, которое предусмотрено для товаров, подлежащих обязательному письменному декларированию.

Порядок декларирования физическими лицами товаров в конклюдентной форме

Для использования конклюдентной формы декларирования перемещаемых физическими лицами товаров, в пунктах пропуска российским законодательством предусмотрена двухканальная система «красного» и «зеленого» каналов.«Красный канал». Основным предназначением его является возможность декларирования физическими лицами перемещаемых ими товаров, на которые распространяется действие российского законодательства в части обязательного декларирования товаров в письменной форме. А также письменное декларирование товаров, которые не подпадают под данное ограничение, но по желанию физического лица могут быть задекларированы.

«Зелёный канал». В отличие от красного канала он предусматривает упрощённое декларирование перемещаемых товаров, без заполнения таможенной декларации. Основной момент, на который следует обратить особое внимание при пересечении белой линии на входе в «зеленый канал» – данное действие будет рассматриваться таможенными органами как заявление о том, что перемещаемые через таможенную границу Российской Федерации товары не подлежат обязательному декларированию в письменной форме, и свидетельствует о факте, имеющем юридическое значение.

Порядок декларирования физическими лицами товаров в письменной форме

Декларированию в письменной форме подлежат следующие товары:1. товары, перемещаемые физическими лицами в несопровождаемом багаже;

2. пересылаемые в адрес физических лиц для личного, не коммерческого пользования исключением являются товары пересылаемые в международных почтовых отправлениях;

3. ввоз которых ограничен в соответствии с законодательством Российской Федерации либо в случае превышения ими стоимости и/или количественных ограничений, устанавливаемых для перемещения товаров с полным освобождением от уплаты таможенных пошлин, налогов и сборов;

4. товары, на которые распространяется действие законодательства Российской Федерации в части ограничения их перемещения;

5. в отношении которых, согласно законодательству Российской Федерации, предусмотрено обязательное декларирование в письменной форме (например оружие, культурные ценности);

6. транспортные средства.

Перечень товаров подлежащих обязательному декларированию в письменной форме

Обязательному письменному декларированию подлежат товары, перемещаемые в ручной клади, сопровождаемом и несопровождаемом багаже:1. Ввозимые товары, общая стоимость которых превышает 65 000 рублей и/или общий вес которых превышает 35 килограмм

2. При единовременном ввозе в Российскую Федерацию, наличная иностранная валюта и (или) валюта Российской Федерации, а также дорожные чеки, внешние и (или) внутренние ценные бумаги в документарной форме в сумме, превышающей в эквиваленте 10 000 (десять тысяч) долларов США.

3. При единовременном вывозе из Российской Федерации, наличная иностранная валюта и (или) валюта Российской Федерации в сумме, превышающей в эквиваленте 3000 (три тысячи) долларов США.

4. При единовременном вывозе из Российской Федерации, дорожные чеки в сумме, превышающей в эквиваленте 10 000 (десять тысяч) долларов США.

5. При единовременном вывозе из Российской Федерации, внешние и (или) внутренние ценные бумаги в документарной форме, за исключением случаев вывоза из Российской Федерации ранее ввезенных или переведенных в Российскую Федерацию при соблюдении требований таможенного законодательства Российской Федерации внешних и (или) внутренних ценных бумаг при представлении таможенной декларации или иного документа, подтверждающего их ввоз или перевод в Российскую Федерацию.

6. Драгоценные металлы (золото, серебро, платина и металлы платиновой группы – палладий, иридий, родий, рутений и осмий) в любом состоянии и виде:

- ввозимые временно;

- вывозимые (за исключением временно вывозимых ювелирных изделий в том числе и со вставками из драгоценных камней).

8. Культурные ценности.

9. Вывозимые государственные награды Российской Федерации.

10. Животные и растения, находящиеся под угрозой исчезновения, их части, дериваты, а также полученная из них продукция.

11. Оружие (устройства и предметы, конструктивно предназначенные для поражения живой или иной цели, подачи сигналов), основные части огнестрельного оружия (ствол, затвор, барабан, рамка, ствольная коробка), патроны (устройства, предназначенные для выстрела из оружия, объединяющие в одно целое при помощи гильзы средства инициирования, метательный заряд и метаемое снаряжение), составные части патронов (гильзы капсулированные, капсюли, порох).

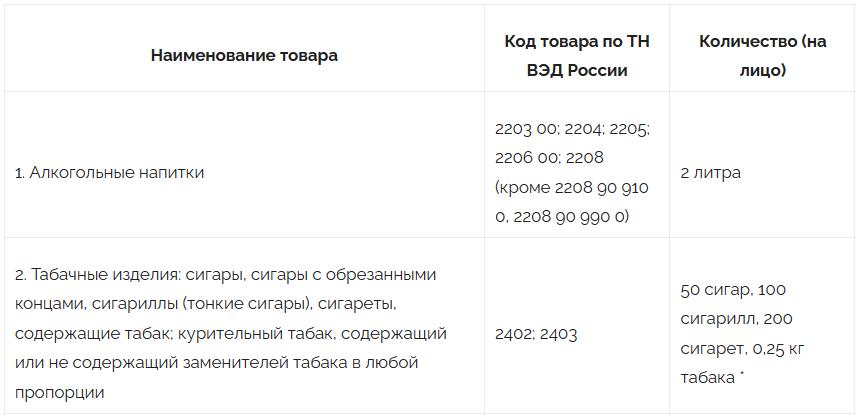

12. Ввозимые алкогольные напитки в количестве, превышающем 2 литра.

13. Ввозимые табачные изделия в количестве, превышающем 50 сигар, 100 сигарилл, 200 сигарет, 0,25 кг табака (в случае ввоза табачных изделий только одного вида в количестве, превышающем 100 сигар, 200 сигарилл, 400 сигарет, 0,5 кг табака).

14. Наркотические средства, психотропные вещества и их прекурсоры.

15. Сильнодействующие ядовитые вещества.

16. Высокочастотные устройства и радиоэлектронные средства, за исключением оконечного оборудования.

17. Специальные технические средства, предназначенные для негласного получения информации.

18. Вывозимые материальные объекты, содержащие сведения, составляющие государственную тайну.

19. Ядерные материалы, оборудование, специальные неядерные материалы и соответствующие технологии.

20. Радиоактивные изотопы, радиоактивные вещества и изделия на их основе.

21. Вывозимые сырье, материалы, оборудование, научно-техническая информация, результаты интеллектуальной деятельности, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иных видов вооружения и военной техники.

22. Ввозимые химикаты, которые могут быть использованы при создании химического оружия.

23. Продукция военного назначения.

24. Транспортные средства.

25. Товары, перемещаемые в несопровождаемом багаже.

26. Товары, пересылаемые в адрес физических лиц для личного пользования, за исключением товаров, пересылаемых в международных почтовых отправлениях.

Помимо указанных в перечне товаров, физическими лицами могут быть задекларированы и иные товары, перемещаемые ими через таможенную границу Российской федерации. Таковыми могут быть, временно ввозимые/вывозимые с последующим их вывозом/ввозом, товары, общая стоимость которых не превышает установленного максимума (65 000 рублей) и/или общий вес которых не более 35 килограмм.

В случае если таможенная декларация на указанные товары физическим лицом не была подана, должностное лицо таможенного органа рассматривает это как заявление об отсутствии товаров подлежащих обязательному декларированию в письменной форме.

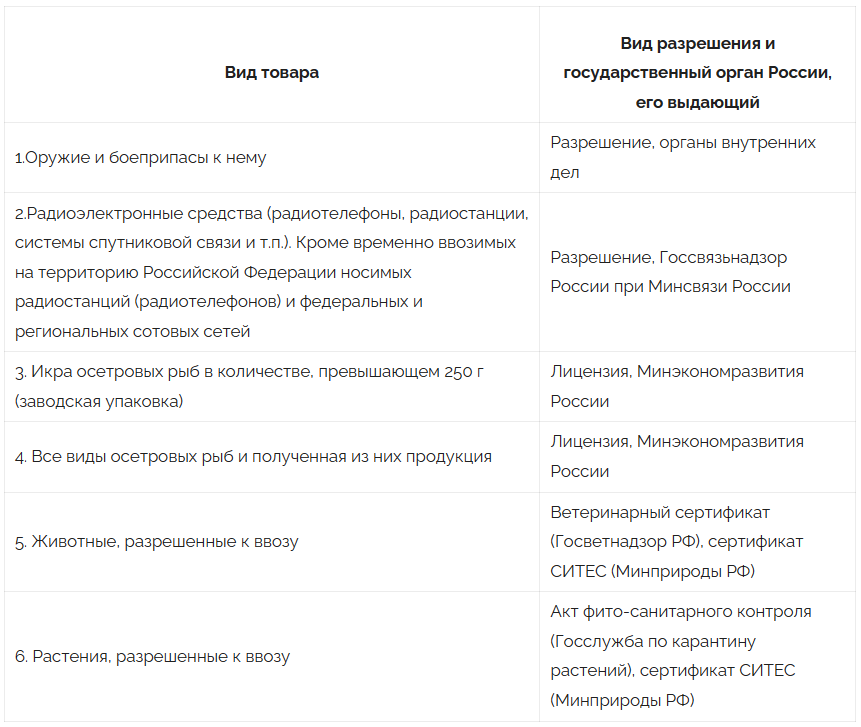

Присутствие среди перемещаемых товаров тех, что подлежат контролю иных государственных органов, допускается лишь при наличии разрешительных документов выданных соответствующим органом.

Краткий перечень товаров, ВВОЗ которых в РФ допускается с разрешения соответствующих государственных органов

Краткий перечень товаров, ВЫВОЗ которых за пределы таможенной границы РФ допускается с разрешения соответствующих государственных органов

Письменное декларирование товаров, перемещение которых осуществляется в сопровождаемом багаже

При письменном декларировании товаров, перемещаемых в сопровождаемом багаже, заполняется пассажирская таможенная декларация по форме ТД-6, с обязательным указанием таможенной стоимости товара. Данная декларация подается одновременно с представлением товаров.Одновременно с ТД-6, в зависимости от обстоятельств поездки, представляются документы для подтверждения заявленных сведений:

- документ, удостоверяющий личность (паспорт, загранпаспорт, свидетельство о рождении для несовершеннолетних и т.п.);

- документ, подтверждающий усыновление, опекунство, попечительство несовершеннолетнего (если товар декларируется этим лицом от имени несовершеннолетнего);

- документы, подтверждающие приобретение и стоимость декларируемых товаров (счета, чеки и т.п.);

- транспортные (перевозочные) документы (накладные, багажные квитанции и т.п.);

- документы, подтверждающие право на льготы (в т.ч. для временного ввоза, беженцы, переселяющиеся на ПМЖ и т.п.);

- документы, подтверждающие соблюдение нетарифных ограничений (лицензии, разрешения и проч.);

- иные документы, в том числе подтверждающие их предназначение для личных нужд (в случае такой необходимости);

В таможенный орган в пункте пропуска подаётся 2 экземпляра, заполненной на русском или английском языках, декларации. Отметка о разрешении или отказе в перемещении товаров через таможенную границу Российской Федерации ставится в поле «Для служебных отметок» на обоих экземплярах ТД-6 и заверяется оттиском личной номерной печати уполномоченного должностного лица. Один экземпляр возвращается физическому лицу, второй остаётся для хранения в делах таможенного органа.

Письменное декларирование товаров, перемещение которых осуществляется в несопровождаемом багаже

Декларирование товаров перемещаемых в несопровождаемом багаже, а также пересылаемых в адрес физического лица, происходит путём подачи Заявления, которое содержит сведения: о лице, перемещающем товары, наименованиях перемещаемых товаров, их предназначении, количестве и стоимости, а также сведения о товаросопроводительном документе.В случае необходимости подтверждения заявленных в декларации сведений одновременно с Заявлением предоставляется:

- экземпляр пассажирской таможенной декларации ТД-6 на ввозимые товары с отметкой таможенного органа о выпуске;

- документ, удостоверяющий личность (паспорт, загранпаспорт, свидетельство о рождении для несовершеннолетних и т.п.);

- документ, подтверждающий усыновление, опекунство, попечительство несовершеннолетнего (если товар декларируется этим лицом от имени несовершеннолетнего);

- документы, подтверждающие приобретение и стоимость декларируемых товаров (счета, чеки и т.п.);

- транспортные (перевозочные) документы (накладные, багажные квитанции и т.п.);

- документы, подтверждающие право на льготы (в т.ч. для временного ввоза, беженцы, переселяющиеся на ПМЖ и т.п.);

- документы, подтверждающие соблюдение нетарифных ограничений (лицензии, разрешения и проч.);

- иные документы, в том числе подтверждающие их предназначение для личных нужд (в случае такой необходимости);

Таможенная стоимость товара

Для определения таможенной стоимости товаров используется цена, по которой перемещаемые через границу Российской Федерации товары или аналогичные реализуются в розничной торговле.Заявляют таможенную стоимость физические лица, перемещающие товары, при декларировании. Документы, подтверждающие правильность указанной стоимости (чеки, счета, справки и т.п.) предоставляются таможенному органу.

Право принимать решение о правильности заявленной стоимости перемещаемых товаров остаётся за таможенных органом.

В случае если документы, подтверждающие стоимость перемещаемых товаров отсутствуют или есть основания полагать, что их стоимость не соответствует действительности таможенный орган вправе самостоятельно определять их стоимость. Основой для определения таможенной стоимости перемещаемых товаров может послужить ценовая информация, имеющаяся в распоряжении таможенного органа, в отношении таких товаров. При этом таможенным органом должно быть учтено качество товара, его репутация на рынке, страна происхождения, время изготовления, срок эксплуатации и т.д.

Расходы на доставку перемещаемых товаров до места прибытия в таможенную стоимость не включаются.

Временный ВВОЗ товаров перемещаемых физическими лицами

Регламентирование порядка временного ввоза на таможенную территорию Российской Федерации происходит на основании статьи 283 Таможенного Кодекса РФ.В статье предусмотрено полное освобождение от уплаты таможенных пошлин, налогов в отношении товаров (за исключением транспортных средств), временно ввозимых на таможенную территорию Российской Федерации иностранными физическими лицами, при условии, что эти товары ввозятся исключительно для личного пользования на период их временного пребывания на таможенной территории Российской Федерации.

В случае если временно ввозимые товары входят в перечень товаров подлежащих обязательному декларированию в письменной форме, срок их временного ввоза устанавливается таможенным органом по месту временного проживания этого лица, исходя из заявления иностранного физического лица с учетом продолжительности его пребывания в РФ. Срок временного ввоза может быть продлен в случае письменного мотивированного запроса этого лица.

Временно ввезенные товары, могут быть вывезены обратно через любой таможенный орган. При обратном вывозе таможенные пошлины, налоги и сборы не взимаются, запреты и ограничения экономического характера не применяются.

Обратный вывоз товаров подтверждается отметкой таможенного органа о вывозе товаров проставляемой в соответствующем документе на ввоз товаров.

Временный ВЫВОЗ товаров физическими лицами

Российские граждане, физические лица, вправе временно вывозить из РФ товары для личного пользования на срок своего временного пребывания на территории иностранного государства и ввозить их обратно с полным освобождением от уплаты таможенных пошлин, налогов и сборов.Идентификация временно вывозимых товаров (статья 390 ТК РФ) осуществляется таможенным органом по заявлению физического лица, в случае если это будет способствовать их обратному ввозу с полным освобождением от уплаты ввозных таможенных пошлин, налогов и сборов. Отметка об идентификации вывозимых товаров ставится в таможенной декларации, один экземпляр которой возвращается физическому лицу, вывозящему товары.

Таможенное оформление временно вывозимых товаров осуществляется в пункте пропуска. Декларируются товары российским лицом, которое их перемещает.

Примерный перечень товаров, временное перемещение которых осуществляется без уплаты таможенных пошлин и налогов

1. Одежда2. Туалетные принадлежности

3. Личные ювелирные украшения

4. Фото- и кинокамеры с разумным количеством носителей информации и принадлежностей к ним

5. Портативные слайдо- и кинопроекторы и принадлежности к ним с разумным количеством носителей информации

6. Видеокамеры и портативные видеомагнитофоны с разумным количеством пленки и других носителей информации

7. Портативные музыкальные инструменты

8. Портативные проигрыватели с грампластинками

9. Портативная звукозаписывающая и воспроизводящая аппаратура (включая диктофоны) с пленками

10. Портативные радиоприемники

11. Портативные телевизоры

12. Портативные пишущие машинки

13. Портативные калькуляторы

14. Портативные персональные компьютеры

15. Бинокли

16. Детские коляски

17. Коляски для инвалидов

18. Спортивное оборудование, такое, как:

- палатки и другое туристическое оборудование;

- рыболовные снасти;

- альпинистское снаряжение;

- снаряжение для подводного плавания;

- спортивное оружие с принадлежностями;

- велосипеды;

- байдарки, каноэ или каяки длиной до 5,5 метра;

- лыжи;

- теннисные ракетки;

- доски для серфинга и виндсерфинга;

- снаряжение для гольфа;

- планеры;

- дельтапланы.

20. Прочие товары, имеющие явно выраженное предназначение для личного пользования.

Льготы на перемещение товаров лицам переселяющимся в Россию на постоянное место жительства

Беженцы, вынужденные переселенцы, иностранцы, переселяющиеся в Россию на постоянное место жительства (т. е. получившие вид на жительство в РФ), вправе ввозить без уплаты пошлин вещи, бывшие в употреблении и приобретенные ими до въезда в РФ (кроме автомобилей, которые проходят таможенное оформление в особом порядке).Льготы предоставляются только при предоставлении документов, подтверждающих намерения или соответствующий статус лиц.

Статус беженца подтверждается удостоверением беженца, выданным в порядке, установленном постановлением Правительства РФ от 12.12.1995 N 1227 “Об удостоверении беженца”.

Статус вынужденного переселенца подтверждается удостоверением вынужденного переселенца, выданным в порядке, установленном постановлением Правительства РФ от 22.02.1997 N 199 (утратил силу).

Основные нормативные документы

- Постановление Правительства РФ от 27 ноября 2003 г. N 715 “Об утверждении Положения о порядке таможенного оформления товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами для личного пользования”.

- Постановление Правительства РФ от 29 ноября 2003 г. N 718 “Об утверждении Положения о применении единых ставок таможенных пошлин, налогов в отношении товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами для личного пользования”.

- Письмо Федеральной таможенной службы от 3 мая 2006 г. N 01-06/15085 “О перечне товаров, подлежащих в соответствии с законодательством Российской Федерации декларированию в письменной форме”.

- Приказ ГТК РФ от 24 ноября 1999 г. N 815 “Об утверждении Правил перемещения в упрощенном, льготном порядке товаров физическими лицами через таможенную границу Российской Федерации”.

- Приказ Федеральной таможенной службы от 4 мая 2008 г. N 528 “Об утверждении формы заявления физического лица и порядка его заполнения”.

- Приказ Федеральной таможенной службы от 22 ноября 2006 г. N 1208 “Об утверждении порядка декларирования физическими лицами товаров в конклюдентной форме”.